Télécharger le document de travail "l'investissement des entreprises françaises est-il efficace ?"

Télécharger la synthèse "l'investissement des entreprises françaises est-il efficace ?"

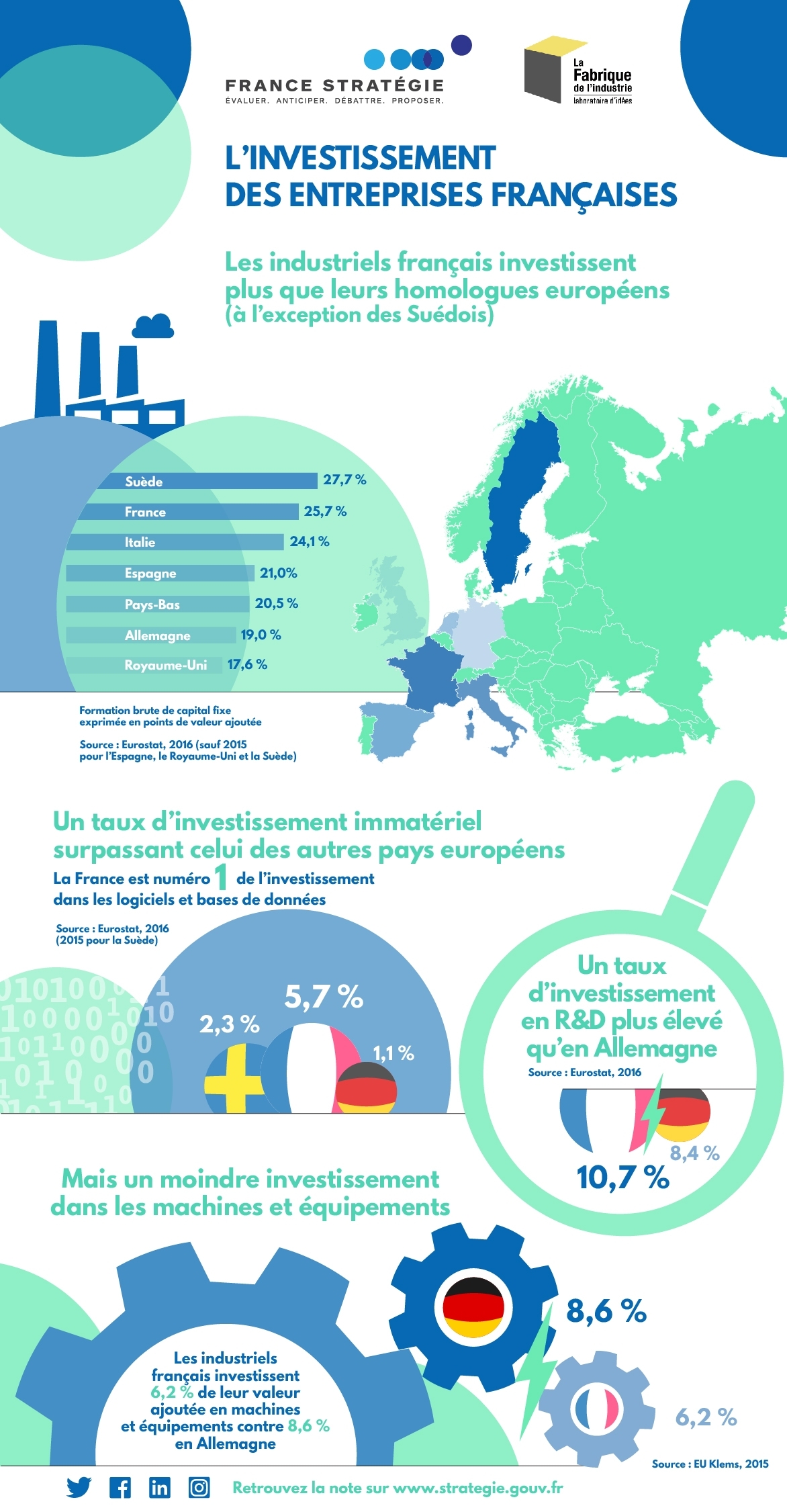

En France, les entreprises industrielles ont en 2016 investi près de 26 % de leur valeur ajoutée, soit un taux d’investissement du même ordre de grandeur qu’en Suède et en Italie et nettement au-dessus de celui de l’Allemagne, du Royaume-Uni, des Pays-Bas et de l’Espagne, qui se situe aux alentours de 20 %. Sarah Guillou (OFCE), Caroline Mini (La Fabrique de l’industrie) et Rémi Lallement (France Stratégie) ont cherché à comprendre pourquoi. Au-delà de cette comparaison globale, l’étude analyse la composition de l’investissement des entreprises françaises, en s’interrogeant sur les bénéfices et retombées qu’il est légitime d’en attendre.

Un investissement qui privilégie les actifs immatériels

Dans l’industrie manufacturière, les entreprises françaises se distinguent de leurs homologues européennes par leur fort taux d’investissement dans l’immatériel. L’investissement en logiciels et bases de données oscille entre 4,5 % et 6 % de la valeur ajoutée sur la période 1995-2015 en France, contre environ 2 % en moyenne chez ses voisins européens. Concernant la R&D, de même, les industriels français y consacraient 10,7 % de leur valeur ajoutée en 2016, contre 8,4 % pour les Allemands. Même chose pour les dépenses de formation, de communication, de publicité et d’organisation, pour lesquelles la France distance l’Allemagne depuis 1995.

Un moindre effort en faveur de l’investissement corporel

Il existe en France un certain contraste entre l’important investissement des entreprises dans l’immatériel et la relative faiblesse de l’investissement en actifs physiques. Comme le souligne l’étude, ce dernier point concerne notamment les machines et équipements, pour lesquelles « de part et d’autre du Rhin, l’écart de taux d’investissement est en 2015 de 1,5 point de valeur ajoutée au profit des entreprises allemandes ».

Et cette tendance ne fait que s’accentuer : entre les périodes 2003-2006 et 2012-2015, les dépenses d’investissement en machines et équipements ont baissé de 21 % en France, alors qu’elles ont augmenté de 19 % en Allemagne. Une explication possible serait que les industriels français choisiraient davantage de délocaliser à l’étranger une part importante de leur production tout en gardant la conception, et donc l’investissement immatériel, sur le territoire national. Pourtant, le fait que le taux d’équipement en robots industriels soit globalement plus élevé en Allemagne qu’en France tient surtout à un effet de structure, à savoir que l’industrie allemande est plus spécialisée dans des secteurs intensifs en robots tels que l’automobile.

On peut penser qu’à l’heure de la dématérialisation et de l’économie de la connaissance, l’investissement immatériel est d’autant plus pertinent et l’investissement matériel moins central comme déterminant des performances des entreprises. Or le diagnostic se révèle plus complexe.

D’autres pistes pour expliquer le paradoxe

Les auteurs ont passé en revue plusieurs facteurs fréquemment avancés dans les études macroéconomiques pour expliquer ce paradoxe. Ils soulignent à cet égard en particulier que les investissements en construction et de mise en conformité réglementaire n’ont pas freiné les investissements productifs. Ils n’ont pas non plus joué le rôle déterminant dans la perte de compétitivité des entreprises française qu’on leur attribue parfois.

Reste la question des indicateurs de mesure. D’une part, l’étude n’écarte pas l’hypothèse de possibles biais statistiques qui conduiraient à surestimer l’importance relative de certains investissements immatériels en France. Cela vaut surtout dans le cas des logiciels et bases de données, et bien que les statistiques de comptabilité nationale aient sous cet angle déjà fait l’objet d’importants efforts d’harmonisation. D’autre part, les indicateurs de performance habituellement retenus pour apprécier les retombées de ces investissements ne sont peut-être pas les plus pertinents. Comme l’indiquent les auteurs, « l’efficacité de l’investissement immatériel est aujourd’hui mesurée au regard des gains de productivité et de l’augmentation des parts de marché des entreprises françaises. Or si la stratégie des entreprises internationalisées est de concevoir en France et de produire à l’étranger, il serait plus judicieux de mesurer l’impact de l’investissement sur la profitabilité et non en considérant principalement le solde commercial, la productivité et la compétitivité ».

Reste à savoir si, dans le prolongement de cette étude, d’autres travaux réussiront à mesurer l’importance relative de ces différents facteurs explicatifs du paradoxe.

En partenariat avec :

L'investissement des entreprises françaises

Les opinions exprimées dans cette note engagent leurs auteurs

et n'ont pas vocation à refléter la position du gouvernement

Auteurs